中光学股票有前景吗?中光学未来形势怎么样?一文看懂!

军工电子板块是国防军工的重要组成部分,作为国家支柱产业有着重要的作用,国产替代是必然,增长空间巨大。

最近不少股民朋友都在公众号问我,中光学 002189怎么样呀?值不值得上车?今天咱们就来详细讲讲,中光学这支军工电子板块的热门股。

(一)军工电子行业分析

一、从基本面看军工电子的投资逻辑

大家首先要了解清楚军工电子行业到底是做什么的?电子元器件分为军工电子、常见的消费电子等,智能家电与智能手机统称为消费电子下游,军工电子的下游是国防军工,还是国防军工很重要的组成,还是保障军工产业链供应链的重要产业。

下面给大家从行业发展前景和行业自身特点两方面来分析下军工电子行业的投资逻辑:

★行业发展前景

1.中国已经发展成为世界第二大经济体,但就2021年的军费预算来看,仅为发达国家的30%不到,国际形势目前状态很复杂,在军费预算这方面有望增加,能让国防军工行业的需求量不断突破新高,其中也会给上游军工电子带来发展机遇。

2.我国高端军工电子目前依然是以进口为主,而国防军工是我国极为重要的产业,国产将会代替进口,从而,伴随着军工电子的持续不断发展,国产更替进程的推动将直接可以为军工电子带去新的增长空间。

★行业自身特点

军工行业针对武器装备会进行定期的升级和更新操作,因此,在远期不断提升军工业的景气度就需持续升级未来武器装备。在众多各类新型装备中军工电子为信息化的的主要部分,行业正迎来广阔的发展空间。

综上,军工电子行业的热度将不断攀升,得益于国防军工良好的发展前景和行业自身的发展特点。

二、从近期盘面技术面、资金面看军工电子后市走势

盘面基本情况

军工电子行业

截止收盘,军工电子指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 07月03日 | 1.3% | 0% |

| 07月04日 | 0% | 1.6% |

| 07月05日 | -0.7% | -0.8% |

| 07月06日 | -0.5% | 0.2% |

| 07月07日 | -0.3% | -1.8% |

| 07月10日 | 0.2% | 0.1% |

| 07月11日 | 0.6% | 2.4% |

近7日以来该行业走势,大盘。

如果你想了解有关军工电子后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

(二)中光学个股分析

一、中光学公司基本情况

你关注的这支中光学002189,总市值亿元。

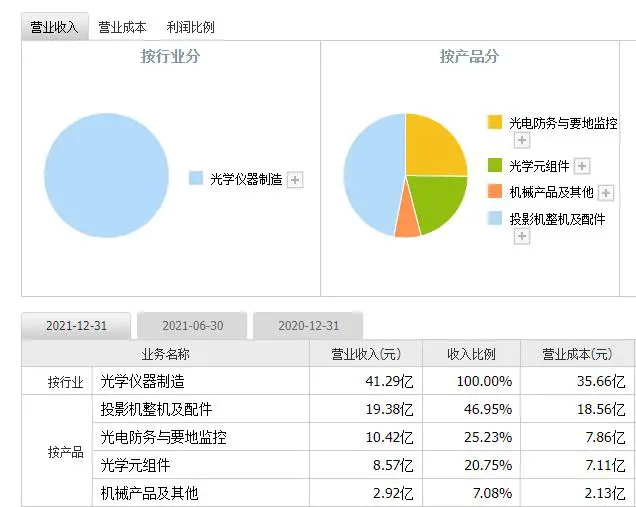

中光学集团受中国兵器装备集团有限公司的管辖,是国有大型军民结合型光电上市企业、国家高新技术企业,全资控股及参股公司挺多的。公司产品主要包括光学元组件、镜头、投影机、安防监控系统、光电防务产品等,可以称其为是全球投影系统用零部件的核心供应商。被誉为国内知名光电企业,公司光学元件研发技术水平在国际处于领先地位,生产能力位居国内前列,年产能成功达到了亿件。现在,中光学已成为国内大批量生产微显示投影系统光学元(组)件的行业龙头。

如果你想要知道国防军工-军工电子行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单:

二、中光学产品分析——产品具备较强技术优势

营业收入上,公司收入主要来源于精密光学元组件、光电防务、军民两用要地监控、投影整机及其核心部件等主要经营业务。

在光学元组件产品领域,公司产品具备明显的技术优势。目前,公司具备磁控溅射成膜产品技术、离子束辅助成膜产品技术、真空蒸镀系列成膜产品技术,且拥有镀膜产品、镀膜产品材料、镀膜产品设备一体化开发生产体制,还具备大角度消偏振成膜产品技术、位相延迟成膜产品技术、中间折射率与渐变折射率成膜产品技术等核心产品技术。唯一并且出色的产品技术有助于公司产品拥有竞争门槛,进一步强化公司产品的竞争优势,让产品在业内极具竞争地位。

在光电防务与要地监控产品领域,公司在瞄准镜产品和高精度稳定控制系统技术软件产品方面经过长期发展已经拥有了很多的技术经验,特别是焦距和焦截

距计算、激光测距参数计算、边海防视频监控站、光电跟踪仪多源信息接入平台等软件产品技术方面打下了坚实基础,目前通过准确掌握的先进软件产品技术,所生产出的瞄准镜产品和高精度稳定控制产品性能都是非常不错的,且产品质量是行业比较优秀的水平。

三、中光学运营分析——拟出资参设中光学(杭州)智能光电有限公司及杭州智元研究院有限公司

根据我们调研得到的情况,公司与杭州智元研究院有限公司拟共同出资3亿元,设立中光学(杭州)智能光电有限公司。其中,公司以现金出资1.8亿元,股权占比60%。

此次合作的目标为开展智能视觉、系统集成和智慧安防等研发领域前沿技术及产品的研究开发和工程化验证。

此次与智元公司制造合资公司,可以进一步加强公司相关技术研究和产业链深入合作, 注重开发新的市场领域, 并且可以以长三角地区市场为依托,拓展其他市场,符合目前公司战略发展,能够促进公司健康发展。

同时,为减少资源浪费,实现 优势资源共享,将产业结构进行调整升级,公司与兵器装备集团、兵器研究所、自动化研究所、五九所、长安望江、湖南云箭拟共同出资26亿元,开设了杭州智元研究院有限公司。合资公司拟从事智能系统及相关产品的研发、生产与销售,技术支持及服务等。

此次成立合资公司将进一步促进公司拓展新的业务领域,将杭州地区市场作为基础,持续扩大公司业务市场,强化公司业务方面的能力,十分有益于提升公司的盈利水平,开展高质量发展的措施。

四、中光学财务分析——净利润有望实现正增长

中光学发布2022年一季度业绩公告。

公司2022年一季度营业收入为849,196,317.99元,同比增长2.03%;归属于上市公司股东的净利润为-28,890,047.53元,同比减少1,027.50%;归属于上市公司股东的扣除非经常性损益的净利润为-32,451,179.18元,同比减少1,026.59%。

业绩变动原因为:

公司净利润减少主要是本期产品结构变化,高附加值产品占比同比下降,产品毛利无法覆盖固定成本及期间费用所致。

不过,公司光电防务在国内名列前茅,与军民业务一起发展,且产品极具竞争优势,针对新的业务领域进行拓展,未来净利润实现正增长的几率较大。

根据2022年一季报,我们对中光学的主要财务指标表现进行了总结分析:

盈利能力:

中光学盈利能力明显改善。处于一年中低位。

成长能力:

中光学成长能力比之前强。当前位于一年中相对低位。

偿债能力:

中光学偿债能力明显改善。

运营能力:

中光学运营能力稍许降低。目前处在一年中相对低位。

现金流:

中光学现金流能力有所加强。排在一年中高位。

在此其中,销售回款能力确实是有所增强的,现金方面却还是不能满足投资上的需求,

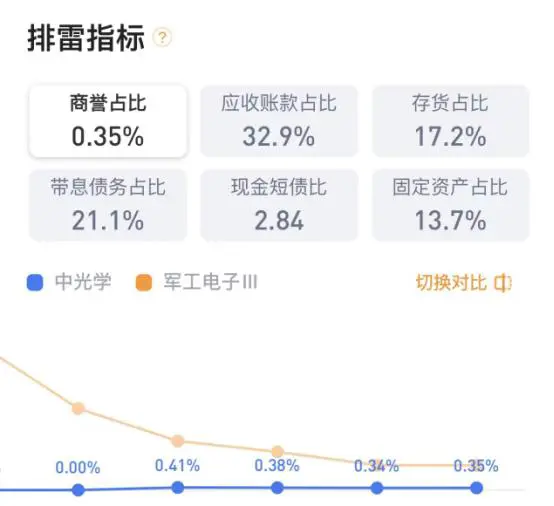

排雷分析:

六个排雷指标都处于正常状态,看不到明显的财务爆雷风险。

根据财务分析可以看出,公司整体上在健康有序地运作。

五、中光学今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 中光学 |

| 07月03日 | 1.3% | 0% | -0.7% |

| 07月04日 | 0% | 1.6% | 1.4% |

| 07月05日 | -0.7% | -0.8% | -0.8% |

| 07月06日 | -0.5% | 0.2% | -1% |

| 07月07日 | -0.3% | -1.8% | -2% |

| 07月10日 | 0.2% | 0.1% | -0.9% |

| 07月11日 | 0.6% | 2.4% | 1% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

中光学的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 07月05日 | 497.48 | 1379.69 |

| 07月06日 | 469.25 | 1501.72 |

| 07月07日 | 927.42 | 755.62 |

| 07月10日 | 675.36 | 531.22 |

| 07月11日 | 485.14 | 550.94 |

近5日内该股资金总体呈状态,5日共万元。

中光学买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 17.03 | 38 | |||

| 卖四 | 17.02 | 159 | |||

| 卖三 | 17.01 | 58 | |||

| 卖二 | 17 | 214 | |||

| 卖一 | 16.99 | 975 | |||

| 买一 | 16.98 | 117 | |||

| 买二 | 16.97 | 163 | |||

| 买三 | 16.96 | 565 | |||

| 买四 | 16.95 | 43 | |||

| 买五 | 16.94 | 40 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

中光学成交量量比分析:

| 中光学成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对军工电子板块和中光学的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。